◆摘要:

「軍公教退休金」成為近來市場激勵爭論的焦點,凸顯了多數人對於退休議題的高度關注。從國發會最新報告指出,2018年,國內65歲以上老人占總人口比重將跨過14%門檻,步入高齡社會,而且因為生育率持續下滑,人口老化速度將會加快,到2025年,這個比例將超過20%,進入「超高齡社會」。

◆內文:

「軍公教退休金」成為近來市場激勵爭論的焦點,凸顯了多數人對於退休議題的高度關注。從國發會最新報告指出,2018年,國內65歲以上老人占總人口比重將跨過14%門檻,步入高齡社會,而且因為生育率持續下滑,人口老化速度將會加快,到2025年,這個比例將超過20%,進入「超高齡社會」。

對於現在活躍於職場上的青壯年來說,這是一項嚴重的警訊!因為未來的老年人口扶養比大幅提高,等到自己屆臨退休的時候,將會面臨無後代子孫給予奉養的情況,形同「奉養的末一代、棄養的第一代」。

事實上,這樣的故事已經在臨近的日本上演。最近暢銷書之一《下流老人》,即描述著許多一天只能吃一頓飯、拿廉價小菜、付不出醫藥費,孤苦無依而獨自邁向死亡的老人故事。這是日本社會學家藤田孝典,透過多年的親身觀察與田野調查,採用寫實筆法描繪的景象,內容毫無杜撰、誇大之處。

而且,很多老人年輕的時候都是年薪400萬日圓以上的中產階級,換算成台灣薪資水準都有5萬元以上,仍然難逃在社會底層過著中下階層老年生活的窘境。台灣經濟和人口正逐漸走向「日本化」,即使是月薪5萬,未來還是有可能過著又老又窮又孤獨的日子,是一件令人相當難過的事。

老齡化問題不只是政府或目前50歲以上的準退休族才要關心,而是初入社會新鮮人就該提早留意的事。怎麼做準備?說簡單不簡單、說難也不難。第一步就是設定目標,決定退休後的生活開銷;第二步據此尋找所得替代工具,來支付退休生活所需。

以1000萬元的退休計畫為例,可分配為4個部分:300萬元的日常生活開銷、300萬元的定存、300萬元的投資與100萬元的臨時支出。

日常生活開銷可設定每月花費2~2.5萬,應付10年的退休生活;而定存部分,則做為第二個10年的生活所需。另外,300萬元可投資在穩健或保守型的理財商品,爭取收益的機會。最後還有100萬元,拿來充作緊急或意外需求。

其中,投資部分考量退休因素,建議以債券作為首選,每個月可固定領到配發的債息,充作日常生活開銷、為自己添購奢侈品、出國旅遊或國內度假。或者,透過時下盛行的母子基金帳戶,來分散波動風險,增益帳戶資產。

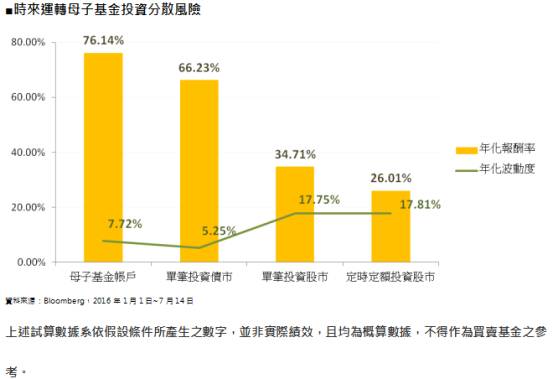

今年上半年全球黑天鵝不斷,金融市場波動劇烈,以單筆投資全球股市來看,報酬率約34.71%,但年化波動度也高達17.75%;如以定時定額投資的話,同樣的波動度,報酬率只有26%。

如果透過第一金投信的時來運轉母子基金帳戶,以全球型債券作為母基金的標的,將資金投入母基金後,再從中定時定額撥款投入全球型股票,並且設定下跌時啟動加倍扣款。依照試算結果,年化波動度有機會降至7.72%、報酬率可望提高到76.14%,其表現優於單筆投資股票或債券。

如果是只想過簡單生活的安老族,透過投資債券的方式,應可滿足退休後的日常所需;如果想要追求過好一點的享老族,那麼母子基金帳戶將是不錯的準備工具。

|

本公司系列基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。各銷售機構備有公開說明書,歡迎索取,或自行至公開資訊觀測站(newmops.tse.com.tw)下載。本公司系列基金無受存款保險、保險安定基金或其他相關保護機制之保障。有關基金應負擔之費用及基金之相關投資風險已揭露於基金之公開說明書中,投資人申購前應詳閱基金公開說明書或至公開資訊觀測站中查詢。本資料提及之經濟走勢預測不必然代表本基金之績效,基金投資風險請詳閱基金公開說明書。本資料提及之企業或投資標的,僅為舉例說明之用,不代表任何投資之推薦。有關基金資產配置之規劃僅為示意,實際投資配置可能依市場狀況而改變。匯率走勢可能影響所投資之海外資產而使資產價值變動。內容如涉新興市場之部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度亦可能低於已開發國家,而使資產價值受不同程度影響,投資人申購前應詳閱基金公開說明書。投資人須留意中國市場特定政治、經濟與市場等投資風險。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故以高收益債券為訴求之基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。高收益債券基金不適合無法承擔相關風險之投資人。本基金適合尋求投資固定收益之潛在收益且能承受較高風險之非保守型投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。投資高收益債券之基金可能投資美國Rule 144A債券(境內基金投資比例最高可達基金總資產10%),該債券屬私募性質,易發生流動性不足,財務訊息揭露不完整或價格不透明導致波動性較大之風險。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。本基金配息前未先扣除應負擔之相關費用。基金的配息可能由基金的收益或本金中支付,任何涉及由本金支出的部分,可能會導致原始投資金額減損。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。本資料僅供參考,請勿將其視為買賣基金或其他任何投資之建議或要約。本公司自當盡力提供正確資訊,所作任何投資意見與市場分析結果,系依資料製作當時情況進行判斷,惟可能因市場變化而更動,且文中數據、預測或意見可有脫漏、錯誤,投資標的價格與收益亦可能隨時變動,本公司或關係企業與其相關人等對此不負任何法律責任,投資人應自行判斷投資標的、投資風險,不應將本資料引為投資之唯一依據,若有投資損益或因使用本資料所生之直接或間接損失,應由投資人自行負責。