北韓再次試射飛彈,飛越日本領空,國際地緣政治風險再次升溫,全球股市受其干擾,走勢波動;惟美國另由於天災侵襲導致墨西哥灣油田暫停產出,促使油價反彈,並可望國會通過國債上限,且其財長釋出今年仍可望落實稅改的訊息,有利美股收紅;歐元上週走勢亦牽動歐股表現之外,能源價格上揚、美國第二季經濟成長率上修、歐元區通膨優於預期,有利歐元區藍籌 50 指數收紅。儘管東北亞國際地緣政治風險依舊,然由於能源價格反彈、中國經濟數據樂觀、聯準會升息機率下降,亞股漲跌互見。上週,整體台灣核備銷售的股票型基金美元報酬率為 1.15%,債券型基金美元報酬率為 0.51%。

◆美洲

美國 ADP 上週公佈 8 月份新增民間就業機會為 237,000,遠優於預期;然勞動部公佈同月份的非農就業人口增加 15.6 萬人,平均時薪年增 2.5%,均不如預期,失業率則再次略升至 4.4%;聯準會關注的核心 PCE 則於 7 月年增率下降至 1.4%。第二季實質 GDP 上調至 3%,遠優於預期且為近 2 年表現最佳的一季、8 月份 ISM 製造業指數升至 58.8,創近 6 年新高,經濟諮商局公佈同月份消費者信心指數優於預期且為今年 3 月以來的高點、6 月份標普 / 凱斯席勒 20 個城市房價指數年增 5.65%,優於預期。北韓再次挑釁試射飛彈、美國財長指出川普稅改仍可望於年底前落實、美國受到天災侵襲,導致其油田生產暫時停擺,有利能源價格回升,且其重建工程的需求,預期將促使國會通過舉債上限、美國第二季經濟成長率上修、就業數據表現交錯等訊息,致使美股上週走勢波動惟以紅盤坐收,三大指數漲幅在 0.8%-2.71% 之間;羅素 2000 指數則上漲 2.62%;美國股票型基金組別美元報酬率介於 0.94%-2.43% 之間。

◆歐洲

歐盟統計局上週公佈 7 月份經季調後的失業率為 9.1%,與前月持平,並為 2009 年 2 月以來的低點、歐元區 8 月份通膨年增率為 1.5%,優於上月。歐元區 8 月份 Markit 製造業 PMI 終值上升至 57.4,優於上月;且主要受到德國、荷蘭與奧地利三國所帶動,而德國製造業成長表現則為 2011 年初以來的最佳情況。北韓引發的國際地緣政治、歐元走強,一度拖累歐股走軟,然在其通膨優於預期、消息顯示歐洲央行在 9 月份調整現行購債計劃的機率偏低,歐元回貶、美國官方就業數據降低聯準會今年再次升息機率等因素,有利歐元區藍籌 50 指數止跌回升,且歐元兌美元升值幅度隨之收斂,於上週僅升值 0.06%;歐洲股票型基金組別美元報酬率上升至 0.07%-1.16% 之間;歐元區單一國家基金組別美元報酬率介於 0%-0.85% 之間。

瑞士聯邦統計局上週公佈該國 2016 年經濟成長年增 1.4%,優於 2015 年,且瑞士銀行公佈 7 月份的消費者信心較上月為佳;然 7 月份百貨零售銷售為年減 0.8%,8 月份瑞士投資人信心較上月下降。瑞士製藥業者 Novartis 股價上漲,一度有助帶動瑞士股市表現,然接連受到東北亞地緣政治、美國官方就業市場報告的消息影響,瑞士股市走勢波動,惟仍得以收紅結束,上週 SIX SMI 與 SIX SMI 中型股指數分別上揚 0.4%、0.46%,然受到美國第二季經濟數據上修,瑞士法郎兌美元貶值 0.45% 的拖累,瑞士大型股票型、瑞士中小型股票基金組別美元報酬率分別下降至負 0.56%、負 1%。

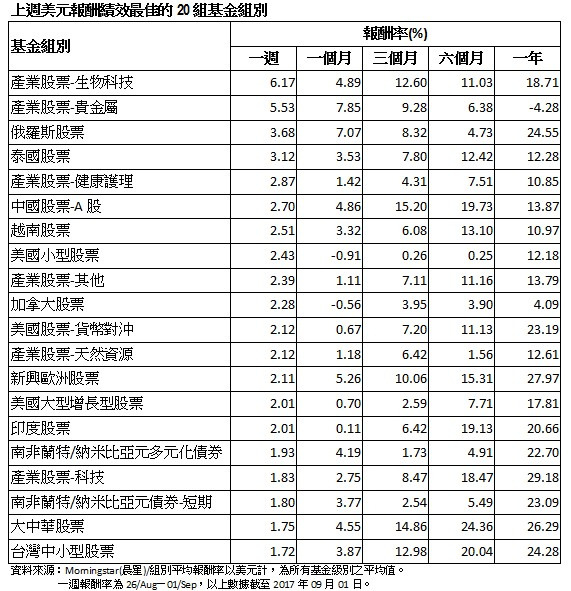

俄羅斯央行上週對該國最大的私有銀行進行金援,為其自 2011 年以來最大規模的金援行動,此舉有利降低市場對俄羅斯金融機構流動性風險的疑慮,並帶動其股市反彈,加上國際能源價格受到美國原油生產被迫暫停的影響而上升 0.65% 等消息,俄羅斯 RTS 指數上週上漲 3.78%,且俄羅斯盧布升值 2.33%,有利俄羅斯股票型基金組別表現,其美元報酬率為 3.68%。

◆亞洲

中國統計局上週公佈 8 月份製造業 PMI 為 51.7,較上月上升且優於去年同期;非製造業商務活動指數為 53.4,則較上月回落,主要是受到氣候因素與建築業生產活動有所放緩的影響。今年 1-7 月份,大型工業企業利潤年增 21.2%,較今年上半年放緩;其中,7 月份利潤年增 16.5%,亦較上月放緩;統計局指稱大型企業利潤年增速度放緩,主要受到極端高溫天氣條件下部分企業放假、停產等短期非經濟因素的影響。上週儘管銀行與保險類股不利中國股市表現,然在週期性類股、互聯網類股連番上揚的支撐下,中國上證 A 股、深證 A 股分別上揚 1.07%、2.43%,中國股票 - A 股、中國股票型基金組別美元報酬率分別為 2.7%、1.04%。

泰國央行公佈 7 月份經濟報告顯示,該國經濟成長動力來自於國際市場對該國商品出口的需求、觀光產業的擴張表現;民間投資與公共支出則溫和擴張。此外,受到能源價格反彈的影響,泰國 7 月份名目通膨則從 6 月份的負 0.05%,回升至 0.17%;核心通膨則較前月上升至 0.48%;失業率則維持不變。國際能源價格回升、泰國政治風險下降、該國經濟足以受惠於國際經濟擴張表現等因素,有利泰國股市上週收紅,泰國 SET 指數上週上揚 2.7%,泰國股票型基金組別美元報酬率為 3.12%。

印度 2017-2018 年財政年度的第一季 (4-6 月) 經濟成長率為 5.7%,擴張速度減速,主要肇因於在新稅制於 7 月啟動轉換之際,企業於 6 月份減少產出之故;然不僅低於上季與預期,更為 2014 年 1-3 月季度以來,成長最慢的一季。北韓再次引發國際地緣政治風險、印度央行於上週公佈超過 40 家大型企業的貸款違約,不利投資市場信心,外資陸續賣出,壓抑印度股市表現,印度 Sensex 指數於上週僅微幅上揚 0.94%,印度股票型基金組別美元報酬率為 2.01%。

韓國央行公佈該國第二季 GDP 年增 2.7%,符合預期、其財政部則公佈該國 7 月份經季調後的工業生產月增 1.9%,優於預期。此外,財政部公佈 2018 年度預算,是以創造就業機會、薪資成長、創新為導向,且預算規模較 2017 年增加 7.1%;而其央行於上週表示,儘管有北韓引發的地緣政治風險、與中國的經貿關係可能惡化、美國政策的不確定性等多重因素的影響,然在財政擴大支出可望支撐其經濟成長的前提下,預估南韓經濟得以保持年增 3% 的成長率。儘管美國官方就業數據顯示聯準會將於今年再次升息的機率下降、南韓官方積極釋出經濟與政策面的利多消息,然北韓引發的地緣政治緊張氣氛,再次導致南韓股市走軟,韓國 Kospi 指數於上週下跌 0.88%,韓國股票型基金組別美元報酬率為負 0.16%。

印尼總統向議會提出 2018 年國家預算計劃,且著重在解決不平等問題,並預計印尼明年經濟成長可望達 5.4%,高於 2017 年成長 5.2% 的目標。在印尼企業上半年獲利多不如預期、印尼股市處於高價值水平、市場預期聯準會將啟動縮表、北韓引發的國際地緣政治升溫等因素影響下,外資持續從印尼股市轉向,導致印尼 JSX 綜合指數於上週收黑,下跌 0.87%,印尼股票型基金組別美元報酬率為負 1.08%,為上週表現最差的基金組別。

◆產業股票型基金組別表現

上週陸續由於北韓引發的地緣政治風險升溫、美國官方公佈的就業數據未如預期,推升貴金屬價格,產業股票 - 貴金屬基金組別美元報酬率為 5.53%。吉利德科學宣佈併購 KitePharma、瑞士藥廠諾華研發的基因療法 (CAR-T 療法 Kymriah) 取得美國 FDA 核准可用於治療罹患急性淋巴性白血病患者,此消息帶動相關概念股股價勁揚,生技類股表現突出,那斯達克生技指數於上週上漲 8.02%,產業股票 - 生物科技基金組別美元報酬率為 6.17%,為上週表現最佳的產業股票型基金組別。上週 ADP 與勞動部分別公佈的就業市場報告,先後影響市場對聯準會升息的預期心理,加上天災損失引發市場對後續保險賠償的憂心,拖累金融類股表現,產業股票 - 金融服務基金組別美元報酬率為 0.09%。

◆債券型基金組別表現

北韓掀起的國際地緣政治風險、美國官方就業報告不如預期、核心 PCE 的 7 月年增率下降至 1.4%,降低聯準會升息的預期心理,導致美國 10 年期公債殖利率於上週下滑至 2.16%。儘管國際地緣風險層出不窮,提高避險需求、歐元區 8 月份通膨年增率為 1.5%,優於上月,促使德國 10 年期公債殖利率於上週波動向上。歐美公司利差均擴大,且歐美長天期公債殖利率交叉走勢,未能有利同時佈局於政府公債及公司債二債種的多元化債券型基金組別的表現,然由於南非蘭特幣升值 1.47%,推升南非蘭特 / 納米比亞元多元化債券型基金組別美元報酬率至 1.93%,成為上週表現最佳的債券型基金組別;其餘多元化債券型基金組別美元報酬率則介於 0.02%-0.94%。

中國製造業採購經理人數據保持於擴張區間、國際能源價格回升、全球景氣復甦加惠泰國商品出口、印尼與韓國政府均提出財政預算計劃、新興市場債利差收斂等消息,有助新興市場債表現,摩根全球新興市場債指數報酬率為 0.46%;新興市場債券型基金組別中,全球新興市場債券 - 本地貨幣基金組別美元報酬率為 0.76%;其餘新興市場債券型基金組別美元報酬率介於 0.54%-0.62% 之間。

布蘭特原油價格上漲 0.65%、美國第二季經濟成長率上修至 3%,遠優於預期,與資金面的加持,有利高收益債表現,美銀美林全球高收益債券指數報酬率為 0.36%;且由於英國 8 月份製造業指數優於上月亦優於預期,促使英鎊升值 0.74%,推升全球高收益債券 - 英鎊對沖基金組別美元報酬率至 1.1%,其餘高收益債券型基金組別美元報酬率介於 0.13%-0.94% 之間。貨幣債券型基金組別中,由於日圓於上週貶值 0.85%,拖累日圓債券型基金組別美元報酬率下降至負 0.26%,為上週表現最差的債券型基金組別;其餘貨幣債券型基金組別美元報酬率則在 0.57%-1.8% 之間。

c2017 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。