-這並非代表美國將步入衰退,惟聯準會的升息步伐應保持謹慎

作者:晨星美國股票與債信研究分析師

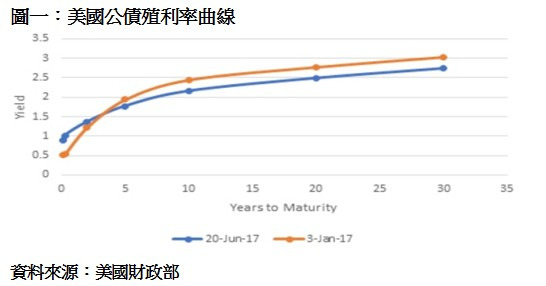

2017 年的殖利率曲線走勢平緩 (下圖一);短天期殖利率已從今年年初的利率水平上升;然長天期殖利率卻低於其一月份的水平。正常的殖利率曲線應反映,短天期殖利率低於長天期殖利率;原因在於,投資人投資長天期債券所要承擔的風險,會大於短天期債券。

而當殖利率曲線為平滑之時,短天期債券與到期日較長債券之間的利差會出現收斂趨勢;並常以美國 10 年期公債殖利率、美國 2 年期公債殖利率之間的差異,做為參考依據。而今年以來二者之間的利差漸趨收斂,並於 2017 年 6 月 23 日時,收斂至 0.81% (下圖二)。

事實上,短天期殖利率走勢變化直接受到聯準會利率決策的影響;而聯準會已於今年升息二次,各升息一碼,將聯邦基準利率升至 1.00%-1.25% 之間。由於聯準會升息舉措,讓殖利率曲線尾端變化轉趨複雜。此外,投資人今年由於美國財政政策的不確定性,吃了不少苦頭,從健康醫療保險政策,到川普執政團隊承諾的改善公共建設等。市場對通膨的預期心理則從今年的 2%,降至 1.69% (依據平衡通膨率,即到期期間相近的實際公債殖利率、通膨連結債券殖利率之間的差異)。同時,全球已開發國家中,不止美國公債殖利率處於低水平,其他已開發國家公債殖利率也呼應美國的低利率水平環境。

◆殖利率曲線平滑並不代表經濟衰退近在眼前

在殖利率曲線出現平滑走勢之際,金融市場擔心經濟會逐漸走向衰退。如同晨星美國經濟研究董事 Robert Johnson 所言,平滑的殖利率曲線不利於銀行獲利、穩定性與放款的意願;且殖利率曲線平滑也反映經濟將表現疲軟。在長天期利率與短天期利率相近之時,市場會預期經濟成長疲弱或者放款業者會要求較長的到期天數。

如上圖所示,殖利率曲線可連續數年保持平滑而經濟也不會步入衰退 (灰色線條為美國經濟衰退期)。同時,與過去歷史週期比較,殖利率曲線與經濟走勢之間,未必是絕對關係;且目前的經濟與利率水平環境堪稱史上先例。僅管殖利率曲線長期以來被視為經濟週期循環的指標之一,惟我們目前的利率環境是人為操作的結果。晨星美國股票與債信研究分析師解釋,全球已開發國家央行普遍將利率保持在趨近於零的水平,以至於在目前藉由低利條件刺激經濟成長的環境中,讓我們難以依據殖利率曲線平滑的現象,判斷美國經濟是否將步入衰退。

僅管美國經濟數據露出疲態,聯準會依舊在 6 月份的利率會議中,決議升息一碼。Johnson 認為,聯準會除了升息之外,並沒有太多的選擇。原因在於,聯準會之前已積極與市場溝通欲升息的計劃,若此次未能升息,反而會觸發市場緊張情緒,而這是聯準會極欲避免的結果。惟除了避免觸發市場緊張情緒之外,聯準會也要避免過度積極升息;尤其,聯準會已承諾將逐步利率正常化,並計劃在 2019 年將利率水平升至 3%。

聯準會製作的利率預期點狀圖反映其每位具有投票權之成員,對聯邦基準利率到今年年底前與接下來數年的目標水平。換言之,此點狀圖能讓投資市場預估接下來可能升息的次數。近期公佈的點狀圖反映,截至今年年底前,近半的成員預期利率水平將在 1.25%-1.5% 之間;暗示今年仍可能再升息一次。明年則可能升息 3 次,將利率水平升至 2%-2.5% 之間,2019 年也可能升息 3 次,讓利率水平升至 3% 的目標。

◆貨幣緊縮政策的負面效應

除了升息之外,聯準會也表示將開始縮減其資產負債表,做為其利率政策正常化的努力之一。目前,市場尚未完全了解聯準會將如何進行,與此作法會對美國經濟將產生哪些影響;尤其,聯準會資產負債表規模處於史上高點 (4.2 兆美元)。持有大規模的有價證券是央行得以將利率水平保持在零的原因;然而,在資產負債表規模變得過大之後,促使央行在此次升息循環中,必須使用非傳統式工具提高聯邦基準利率。與其銷售金融資產,讓利率承受上揚壓力,並影響債市穩定度,聯準會選擇等待投資組合中的債券到期,甚至預先償付;換言之,聯準會欲讓資產負債表規模自然的縮減。不過,即使採行循序漸進的方式,減少資產負債表規模,惟依然能對短天期利率產生顯著的影響。

在六月份的會後聲明中,聯準會公佈政策正常化方針與計劃 (Policy Normalization Principles and Plans) 以期降低資產負債表。一開始,將從每月 100 億美元開始,然相較於整體公開市場操作部位(System Open Market Account, SOMA),與其整體 4 兆美元以上的規模相比,如同小巫見大巫;然此計劃最終是將規模升高至每月 500 億美元,或每年 6,000 億美元。

在政策正常化方針與計劃中提到,有價證券部位將以逐步且可預測的方式下降,直到聯準會認為資產負債表規模已縮減至不影響貨幣政策效率的水位。晨星美國股票與債信研究分析師認為,六月份會後聲明對縮減資產負債表規模進行相當討論的原因在於,聯準會欲影響殖利率曲線弧度。只是,若那是聯準會的計劃,那麼此次並未成功達到其目的。由於聯準會公佈的縮減計劃,保持相當多的彈性空間,以至於此計劃公佈之後,並未如 2013 年一般引發市場恐慌心理。且聯準會持續對市場傳遞的訊息是:聯準會將緩步進行,故此次聲明對長天期利率產生反效果。

接下來,晨星美國認為升息、縮減資產負債表二項舉措不會同時發生。因此,殖利率曲線漸趨平滑,並不會產生立即性的風險。此外,即使聯準會已聲明貨幣政策正常化是表定任務,然聯準會仍須謹慎落實。

(本文由晨星美國撰寫,晨星台灣編譯)

c2017 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。