上週蘋果新機發表之後股價回落、北韓再次試射飛彈先後對美股走勢產生波動,然美國颶風帶來的損害低於預期、能源價格上揚,分別帶動金融與能源類股表現,加上美國通膨優於預期、川普預計將提出稅改計劃的提振下,美股以收紅結束。歐股僅管一度受到蘋果股價走軟的拖累,然由於能源價格保持揚勢,帶動能源類股表現,有利歐股收紅。亞股則由於蘋果股價走弱、中國經濟數據轉弱、北韓地緣政治風險升溫的交錯影響而漲跌互見。上週,整體台灣核備銷售的股票型基金美元報酬率為 0.85%,債券型基金美元報酬率為負 0.36%。

◆美洲

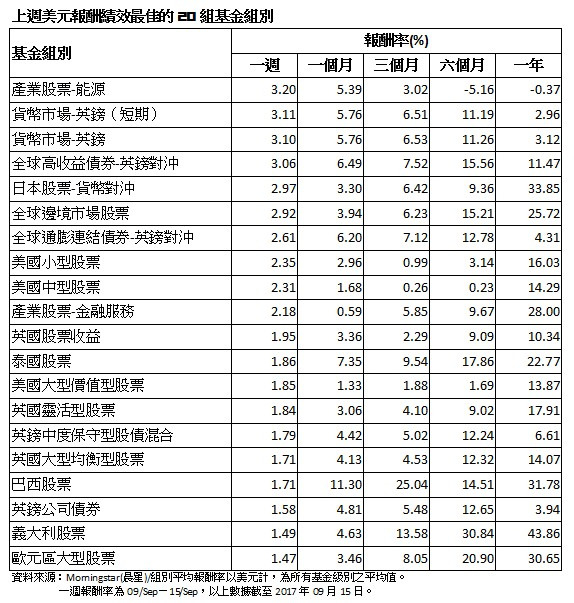

美國勞動部上週公佈經季調後的初次請領救濟金人數,雖然出意外的較前週減少,但平均 4 週請領救濟金人數卻來到 2016 年 8 月 13 日以來的高點。受到 8 月份颶風接連侵襲美國的影響,聯準會上週公佈的 8 月份工業生產在連續 6 個月成長之後,出現下滑、商務部公佈同月份的百貨零售銷售亦較上月減少、密西哥大學公佈 9 月份消費者信心指數初值亦較上月下降;然 8 月份 CPI 年增率回升至 1.9%,扣除食品和能源後的核心 CPI 則年增 1.7%,優於預期。僅管上週公佈的經濟數據多反映颶風災害拖累美國經濟表現、北韓再次試射導彈,然由於美國颶風未造成嚴重損害、通膨數據遠優於預期、川普將在 9 月 25 日提出稅改計劃、油價持續上揚,有利美國三大指數收紅,漲幅在 1.39%-2.16% 之間;羅素 2000 指數則上揚 2.31%;美國股票型基金組別美元報酬率介於 0.83%-2.35% 之間。

巴西 7 月份百貨零售銷售受到稅率提高的影響,年增 3.1%,不如預期;同月份經季調後的經濟活動,擴張 0.41%,優於預期,年增 1.48%,優於 6 月份,而 6 月份的經濟活動亦上調至 0.55%。鑒於投資市場對現任總統泰梅爾可望進行改革保持信心,巴西股市漲勢強勁,巴西 Ibovespa 指數漲幅為 3.66%,然巴西里拉受到政治面消息影響而貶值 1.2%,巴西股票型基金組別美元報酬率為 1.71%。

◆歐洲

歐盟統計局上週公佈歐元區第二季勞動力成本年增 1.8%;其中,時薪成長 2%。7 月份經季調後的工業生產月增 0.1%。國際能源價格持續走揚,帶動能源類股表現,有利歐元區藍籌 50 指數收紅。歐元兌美元於上週貶值 0.47%,歐洲股票型基金組別美元報酬率下降至 0.53%-1.47% 之間。另方面,義大利統計局公佈第二季經濟成長率季增 0.4%,年增 1.5%,優於上季;8 月份 CPI 月增 0.3%、年增 1.2%,優於上季;7 月份經季調後的工業生產月增 0.1%。該國央行上週亦表示,義大利今、明二年經濟成長率預計將為 1.5%。主要受到能源價格上揚帶動能源類表現的影響,義大利 MIB 指數於上週上漲 2.08%,惟受到歐元貶值的拖累,義大利股票型基金組別美元報酬率下降至 1.49%,其餘歐元區單一國家基金組別美元報酬率介於 0.5%-1.05% 之間。

◆亞洲

中國 8 月份 CPI 年增 1.8%、PPI 年增 6.3%,均優於上月亦不如預期;然百貨零售銷售年增 10.1%、工業生產年增 6.0%、不含農戶固定資產投資年增 7.8%,皆低於上月且不如預期。僅管上週公佈的經濟數據偏弱,惟統計局維持中國經濟穩中向好的說法,加上市場認為今年金九銀十、十一長假消費力道可望轉強的預期心理影響,中國 A 股漲跌互見,上證 A 股下跌 0.35%、深證 A 股則上揚 0.61%,中國股票 - A 股、中國股票型基金組別美元報酬率分別為負 0.04%、1.36%。

僅管泰國經濟中期成長前景將持續受到家庭貸款、人口結構趨勢轉變的影響,未能有助其金融業資產品質與獲利表現,然受到美國股市帶動,泰國股市於上週收紅,泰國 SET 指數上漲 1.52%,泰國股票型基金組別美元報酬率為 1.86%。

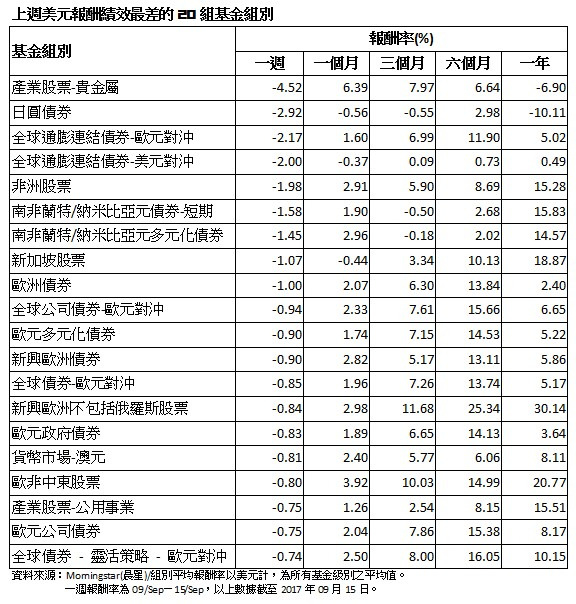

非洲最大製造業經濟體南非第三季企業信心較第二季成長;然其財長於上週表示,該國今年經濟成長率可能無法達到預期目標的 1.3%、7 月份百貨零售銷售年增 1.8%,不如預期;同時國際信評機構穆迪於上週示警,近期南非官方釋出欲改變其央行貨幣與物價穩定的訊息,將不利其國家債信評級。南非經濟表現略顯黯淡、國家債信評級的警訊等消息未能有利其股市表現,南非 JSE All Share 於上週下跌 0.14%,非洲股票型基金組別美元報酬率為負 1.98%。

◆產業股票型基金組別表現

僅管北韓上週發射另一枚導彈,然在美國通膨優於預期,提高聯準會升息預期心理的影響下,貴金屬價格於上週走軟,產業股票 - 貴金屬基金組別美元報酬率為負 4.52%,成為表現最差的產業股票型基金組別。僅管美國近幾週的天災事件,天災損失一度引發市場對後續保險賠償的憂心,然鑒於災損未如預期的嚴重,有利金融類股表現,產業股票 - 金融服務基金組別美元報酬率為 2.18%。僅管美國煉油廠的災損不如預期嚴重,有利業者即早恢復作業,惟 OPEC 成員國與非成員國可望延長減產的消息影響,國際油價持續獲得支撐,布蘭特原油價格上漲 3.42%,產業股票 - 能源基金組別美元報酬率為 3.2%,為上週表現最佳的基金組別。

◆債券型基金組別表現

市場預期聯準會將於 9 月份宣佈啟動縮表計劃的機率升高,促使美國 10 年期公債殖利率於上週上升至 2.02%;由於持續受到歐洲央行暗示可能於 10 月份縮減購債規模的預期心理影響,致使德國 10 年期公債殖利率於上週上升至 0.43%。公債價格下跌拖累政府債券型基金組別的表現,然英鎊於上週升值 3.11%,英鎊政府債券型基金組別美元報酬率上升至負 0.35%,其餘政府債券型基金組別美元報酬率介於負 0.83%-負 0.41% 之間。

布蘭特原油價格於上週上升 3.42%、利差收斂,然受到資金從高收益債市轉出的影響,壓抑高收益債表現,美銀美林全球高收益債券指數報酬率為 0.18%;另受到英鎊升值的影響,推升全球高收益債券 - 英鎊對沖基金組別美元報酬率至 3.06%,為表現最佳的債券型基金組別;其餘高收益債券型基金組別美元報酬率介於負 0.47%-0.07% 之間。

僅管國際能源價格持續上揚、巴西經濟數據偏多及其改革前景,有利支撐投資信心,然由於中國經濟數據走軟,拖累新興市場債表現,上週摩根全球新興市場債指數報酬率為負 0.24%;新興市場債券型基金組別中,由於美元指數略為上揚,全球新興市場公司債券基金組別美元報酬率下降至負 0.16%;其餘新興市場債券型基金組別美元報酬率介於負 0.73%-負 0.21% 之間。

貨幣債券型基金組別中,鑒於美國通膨優於預期、川普將提出稅改方案,降低避險心理,促使日圓於上週貶值 2.83%,拖累日圓債券型基金組別美元報酬率下降至負 2.92%,為上週表現最差的債券型基金組別;其餘貨幣債券型基金組別美元報酬率介於負 1.58%-負 0.09% 之間。另方面,MSCI World 指數、MSCI ACWI 指數報酬率分別為 1.21%、1.19%,可轉換債券型基金組別表現亦相對出色,然受到歐元貶值的拖累,可轉換債券 - 全球歐元對沖基金組別美元報酬率下降至 0.11%,其餘可轉換債券型基金組別美元報酬率介於 0.17%-0.66%。

c2017 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。