2018年全球獲利有望持續成長,盈餘成長支撐,牛市持續但波動加大。隨著網際網路、雲端、大數據等眾多科技推陳出新,創造性破壞(Creativedisruption)逐步抬頭,成為2018年投資關鍵字,許多新的變革和投資契機也跟著浮現。

安聯投信2018年度投資展望記者會7日登場,此次特別邀請安聯環球投資全球投資策略首席杜納恩(NeilDwane)、安聯環球投資固定收益團隊執行副總裁湯列宸(Brian Tomlinson),分別就全球經濟脈動、投資趨勢及債市展望進行剖析。

安聯投信表示,回顧2017年,金融市場沉浸在各大央行寬鬆政策中,風險性資產表現相對搶眼。研究資料顯示,主要股市波動性指數曾短暫跌至空前低點,從美股波動性與本益比之間的關係也可看出投資人仍相對放鬆。

但對部分不愛承擔過多風險的投資人,因為利率水準長期偏低,在追求投資收益的過程中,也面臨到新的挑戰。而面對這些情勢的轉折和新的挑戰,投資人對於2018年的投資藍圖,則應有新的投資思維和應對方式。

展望2018年,安聯環球投資全球投資策略首席杜納恩(Neil Dwane)表示,全球經濟依舊穩健,但跨國差異性已然顯現,故在資產配置上,國家別將重新成為重要考量因素,投資人可分別從地緣政治上的變數、貨幣政策的轉變,以及產業技術的創新等三大面向,尋找布局方向。

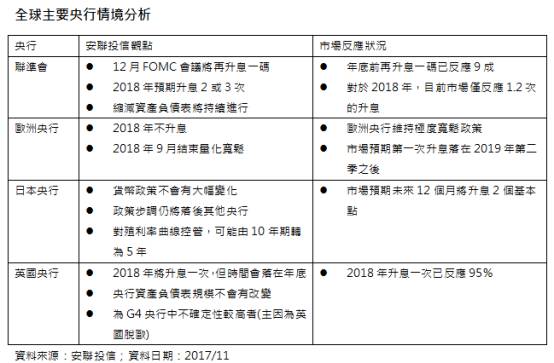

在貨幣政策面的轉變上,杜納恩表示,美國聯準會引領全球主要央行,以漸進式或是逐步融化冰山的方式恢復常態化貨幣政策。長期美國公債殖利率依舊在30年來下降趨勢中區盤整。從技術面來看,2016年中未能創下歷史新低,打下10年期美國國債收益率的雙底,為潛在扭轉數十年的利率趨勢奠定基礎。

相較於全球主要央行貨幣政策方向,或是經濟成長動能表現,杜納恩認為,地緣政治情勢變化仍為現階段投資人關注的主要問題,其中包括:北韓、Syraq(敘利亞伊拉克)、ISIS以及北非和中東等緊張情勢依然存在;另外如委內瑞拉、南非和土耳其也值得關注後續變化。

杜納恩表示,美國總統川普經濟學對於全球經濟的不確定性,則是另一個明年需要長期關注的焦點。英國脫歐主要還是對於自身經濟、金融市場和輸入性通膨可能對消費造成的壓力;對於歐洲等區域市場會有影響,但對全球市場影響有限。

在產業技術的創新上,杜納恩表示,投資人可留意創造性破壞帶來的投資主題。例如:印度已經成為一個積極和引領潮流的經濟發展體;受惠於破壞性變革,亞洲相關類股亦參與其中,並由亞洲創新所引領。

杜納恩表示,目前中國電子支付系統市場規模現為美國的50倍;貨幣虛擬化改變印度使用現金的前景,促使更多人投入銀行體系,同時也推動印度通訊建設。在韓國,消費者逐步脫離現金支付,該國央行並計畫於2020年全面棄用銅板零錢。

另外,隨著高齡化人口趨勢和照護需求增溫,行動醫療和點擊式醫療的興起也帶來新的投資機會。這些契機涵蓋了各種各樣服務,從疾病預防、診斷和藥物輸送到醫生發現和預約,以及疾病管理和遠程醫療。

在整體市場展望部分,杜納恩表示,美股方面,只要勞動成本不大幅增加,企業盈利應將繼續表現強健。歐元區的復甦如今比較強健和普遍。根據最新GDP數據顯示,主要經濟體德國拜內需和出口強勁所賜,現正處於景氣興旺的階段。相對之下,英國經濟狀況已顯著轉差。英鎊大幅貶值和因此造成的實質可支配所得萎縮,正拖累消費支出。

日股方面,日本繼續奉行結合積極的貨幣與財政政策的「安倍經濟學」,日本經濟成長動能持續受惠。新興市場方面則受惠全球貿易的成長。其中,相對於經濟影響力及全球股市投資人在各個市場的配置比重,中國市場因比重甚低,更具投資價值吸引力。

杜納恩表示,面對2018年市場波動料將變大,投資人應把握繼續追求投資收益的策略原則,並採取選擇性承受風險、主動式投資管理方式,仍是較佳應對策略。

◆ 2018全球債市展望

放眼2018年債市,美國聯準會與殖利率曲線將是牽動全球債市的關鍵。面對市場波動加大,加上政治和貨幣方面的不確定性,債券仍是必備資產,方向上則以具基本面支撐、受惠經濟週期等債種為主要布局標的。

安聯環球投資固定收益團隊執行副總裁湯列宸(Brian Tomlinson)表示,全球溫和的「金髮女孩經濟」環境維持不變,預計2018年全球經濟成可維持穩健成長與較低通膨。人口結構與破壞性創新科技,將持續為通膨帶來結構性的壓抑。

湯列宸表示,美國與歐洲殖利率仍為正的斜率,這將支持投資級與高收益企業債的表現空間。儘管應留意美國殖利率曲線持續平坦化的現象,不過從美國成長指標,包括:美國殖利率曲線、美元、道瓊運輸指數、每周首次申請失業救濟人數與採購經理人指數來看,2018年並無警訊。

歐洲方面,歐洲央行尚未達成2%通膨目標;新興市場債方面,評價仍屬合理,各有投資利基,部分新興國家當地貨幣債亦相對具投資價值。

在應對策略上,湯列宸表示,收益仍是王道。一般企業債與高收益債仍將提供穩健的收益機會。其中,在投資級債方面,相對看好美國與歐洲金融債,產業上則是相對偏好美國非循環性產業,如公用事業、通訊、科技、航太與國防等。

在高收益債方面,湯列宸表示,高收益債將持續提供收益機會。在投資機會上相對看好B級企業債;BB級債則受到投資級債的投資人追捧,在布局上需要留意評價面。

|

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。基金投資無受存款保險、保險安定基金或其他相關保障機制之保障,投資人須自負盈虧。基金投資可能產生的最大損失為全部本金。匯率變動可能影響基金之淨資產價值、申購價格或收益。基金因短期市場、利率或流動性等因素,波動度可能提高,投資人應選擇適合自身風險承受度之基金。PIMCO系列基金持有衍生性商品之總部位,依愛爾蘭金融服務管理局的計算方法,可達基金淨資產價值之100%,可能造成基金淨值高度波動及衍生其他風險。本基金B類型受益權單位將每月進行收益分配評估,決定應分配之收益金額,且分配金額若未達新台幣300元,除銀行特定金錢信託外,將轉入再投資。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率,配息時應注意基金淨值之變動;基金淨值可能因市場因素而上下波動。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。現階段法令限制投資於中國大陸證券市場僅限掛牌上市之有價證券(境外基金總金額不得超過基金淨資產價值10%),基金投資地區包含中國大陸及香港,可能因產業循環或非經濟因素導致價格劇烈波動,以及市場機制不如已開發市場健全,產生流動性不足風險,而使資產價值承受不同程度之影響,投資前請詳閱基金公開說明書有關投資風險之說明。新興市場證券之波動性與風險程度可能較高,且其政治與經濟情勢穩定度通常低於已開發國家,可能影響本基金所投資地區之有價證券價格波動,而使資產價值受不同程度影響。配息型基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損,且進行配息前未先扣除應負擔之相關費用。本公司於公司網站揭露各配息型基金近12個月內由本金支付配息之相關資料供查詢,投資人於申購時應謹慎考量。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。依基金投資標的風險屬性和投資地區市場狀況,由低至高編制為「RR1,RR2,RR3,RR4,RR5」五個風險收益等級。本風險收益等級僅供投資人參考,不得作為投資唯一依據。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。