作者:Dan Kemp & Peter Warnes

美國股市持續受到近期市場樂觀氛圍與科技產業蓬勃的帶動;惟這讓我們保持更為謹慎的態度,尤其,依據晨星澳洲股票研究團隊的分析,美國股市的預期報酬已出現負值;產業類股的基本面也是如此,除了美國科技產業與金融產業之外,其餘產業的企業淨利表現已出現萎縮。晨星澳洲股票研究董事 Peter Warnes 故而表示,美國股市的風險與報酬之間未能成正比。晨星英國投資管理董事 Dan Kemp 則解釋,受到川普欲廢除歐氏健保法、對製藥業定價政策進行改革的影響,健康護理產業表現不如預期。儘管川普未能順利完成健保法改革,觸發市場的負面情緒,然這意味著健康護理產業仍具有投資價值。

Kemp 另指出,鑒於法國與英國等國家的政治環境,未有出人意外的變化,有利投資市場對歐洲股市前景保持信心,投資人行為也反映出樂觀表現。然而,與美國股市相似的是,在主要歐洲股市預期報酬、投資安全邊際出現下滑跡象之際,晨星英國投資管理團隊亦對整體歐洲股市保持謹慎的態度。

雖說如此,從產業面來看,投資報酬仍有表現出色的機會;其中,又以歐洲能源類股與歐洲電信類股為最。以電信產業為例,電信業者具規模性的業務前景面臨挑戰、數據的重要性越來越高、產業整併活動仍相對不足、法規的限制、投資人轉向至成長型類股等因素,以至於投資市場對該產業企業獲利趨勢產生疑慮,進而拖累其股價表現。然而,Kemp 評估能源產業與電信產業的價值水平,依舊提供合理的投資安全邊際。

不論從絕對報酬還是相對報酬來看,日本股市價值均保持在合理水平之上。此外,晨星一直認為日本企業的公司治理已逐漸改善,故而預期日本股市將持續透過增加股息股利、買回庫藏股的方式,為其股東創造投資價值。且在日本企業的利潤率、獲利成長率、股本報酬率皆出現改善之前提下,Kemp 較青睞以國內市場為主的日本企業,而非與出口相關的個股。另方面,Warnes 提到,儘管各方皆以全球經濟復甦的方式做整體敘述,惟目前看來,經濟穩健成長的趨勢,似乎僅限於北半球;位於南半球的巴西、南非與澳洲等國家,則不然。

國際地緣政治風險與國際能源價格

國際能源價格於近幾週來到近 3 年的高點,惟市場多認為此波高點將難以維持,原因在於美國頁岩油可能因此增產。不過,Warnes 提醒,全球能源仍可能出現顯著的供應缺口。全球漸增的能源需求、短期內北海與利比亞的生產中斷,皆為有利能源價格上揚的因素。儘管美元走軟,有利以美元計的原物料商品需求,並帶動價格表現,然這並非是油價問題的最佳解決方式。

此外,中東二大勢力-遜尼派的沙烏地阿拉伯、什葉派的伊朗-均企圖成為中東的主導力量,進而衍生出的角力競賽,將促使能源市場的緊張情緒升溫。Warnes 提醒,前述各項足以中斷供應端的事件與消息,都將對國際油價產生顯著的影響。

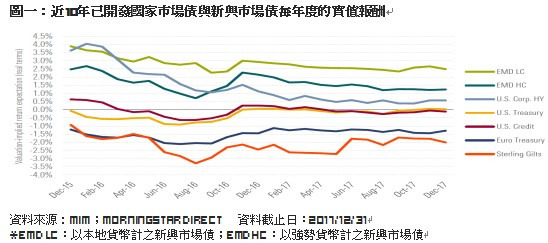

在利率與公債殖利率仍處於接近歷史低水平的環境中,以絕對值來看,公債價格多處於高水平。若參考歷史表現,若年初處於低殖利率的環境,對未來的預期報酬可能產生顯著的影響;而晨星評估價值的架構亦能佐證前述歷史觀點,而新興市場債的預期報酬,會優於已開發國家市場之公債表現。另值得強調的是,若將債券違約或者降評的不確定性剔除掉之後,相較於實值報酬,我們對固定收益的名目報酬表現更為肯定。然而,從持續性的角度來看,我們對固定收益資產類別的實質報酬預估值顯示,已開發國家市場發行的公債會出現負報酬 (下圖一)。

風險性資產的收益率下降

在國際能源價格表現持穩、全球經濟可望保持成長的環境中,投資人能接受高收益債較 2016 年初期為低的報酬表現,致使高收益債的收益率與利差持續下降;而高收益債的預期絕對報酬亦隨之減少。不過,在利率與通膨走升的預期心理下,政府公債殖利率上升,也降低了高收益債對投資人的吸引力。

新興市場債利差也持續在 2017 年期間收斂,顯示投資人能接受新興市場債收益率降低的投資條件。Kemp 表示,新興市場債的投資機會相當分散,目前看好以本地貨幣計的新興市場債;慎選合適的新興市場與計價貨幣,即成為投資新興市場債的關鍵。不過,以強勢貨幣計的新興市場債之價值尚處於合理水平,然相對歷史水平為低。

最後,Warnes 提到,地緣政治風險應在 2018 年投資人關注事件的清單之中。任何一個未如預期的事件,都可能會在投資人過度自信的環境中發生,並對投資市場產生顯著的影響。Kemp 則說到,在全球股債價值水平昂貴的投資環境中,現金 / 類現金即成為一個在市場回檔之時,足以降低衝擊的資產類別。並進一步解釋,若主要資產類別的價值水平已接近其公允價值,或者接近分析師估計的價值水平,備有現金 / 類現金部位,將能達到二大目的。首先,現金 / 類現金部位能降低投資組合在股市下跌環境中所產生的波動度。其次,現金 / 類現金部位讓投資人有足夠的流動性,能適時掌握投資契機,並能避免必須先行贖回基金,才能再進行投資的缺點。

(本文由晨星澳洲與晨星英國撰寫,晨星台灣編譯)

c2017 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。