上週全球股市主要受到聯準會、歐洲央行會議紀錄、東北亞地緣政治升溫的干擾而走勢波動;然美國就業市場報告優於預期,有利美股收紅。歐洲股市則另受到國際能源價格下跌的干擾而交叉表現。亞股除了受到美歐央行政策消息的影響之外,亦受到各國國內政策與經濟表現的影響而漲跌互見。上週,整體台灣核備銷售的股票型基金美元報酬率為負 0.53%,債券型基金美元報酬率為負 0.66%。

◆美洲

上週公佈的聯準會會議記錄顯示,利率決策官員對於在低通膨的環境中,要何時啟動縮減資產負債表、貨幣政策前景持分歧意見。經濟數據方面,ADP 民間新增就業人數於 6 月份增加 158,000,不如預期;然勞動部公佈的非農就業人數增加 222,000,優於預期,失業率僅些微上揚至 4.4%,反映美國就業市場保持擴張趨勢。6 月份美國 ISM 製造業採購經理人指數較上月上升至 57.8,並優於預期。聯準會會議紀錄反映其利率決策官員對美國貨幣政策前景意見相佐、東北亞緊張情勢再起,不利美股表現,然由於 6 月份就業報告優於預期,支撐美股表現,有利美國三大主要指數上週得以收紅,漲幅在 0.07%-0.3% 之間;羅素 2000 指數則以平盤結束上週;美國股票型基金組別美元報酬率介於負 0.72%-0.21% 之間。

◆歐洲

歐洲央行上週公佈的 6 月份利率會議紀錄顯示,歐洲央行成員於會議中,綜合目前歐元區的經濟表現,有對現行購債計劃進行討論,惟成員對其貨幣政策仍將視通膨環境而定達成共識,並同意,對市場傳遞其貨幣政策訊息持謹慎態度。經濟數據方面,歐盟統計局上週公佈歐元區 6 月份通膨初值較上月下降至 1.3%;然經季調後的失業率保持在 2009 年 3 月以來的低水平 (9.3%);5 月份經季調後的百貨零售銷售則月增 0.4%。此外,歐元區 6 月份 Markit 綜合 PMI 指數終值優於初值,主要受到製造業產出為 2011 年 4 月以來最佳表現所帶動;且今年第二季整體綜合 PMI 指數則為 2011 年第一季以來最佳的結果;該份報告也顯示,6 月份愛爾蘭、西班牙經濟出現最快速的擴張表現,且西班牙經濟增速更為近 2 年以來的高點。由於歐洲央行會議記錄意外顯示,在 6 月份的利率會議中,有對現行購債計劃施行方向進行討論,且市場認為央行在措辭間為結束貨幣寬鬆政策留下伏筆,導致毆股於上週走軟,加上能源價格再次下跌的拖累,泛歐 600 指數於上週收黑。僅管歐洲央行會議記錄一度有助歐元升值,然受到美國就業市場報告優於預期的影響,歐元最終貶值 0.13%;歐洲股票型基金組別美元報酬率下降至負 1.01%-0.47% 之間。

義大利統計局公佈第一季民間消費支出增加 1.3%,且今年 5 月份的百貨零售銷售月增 0.2%、年增 1%,同時消費者信心與企業信心均於 6 月份出現上揚,且該國領先指標持續反映其經濟將於接下來幾個月持續擴張。除了歐洲央行會議記錄、能源市場消息的干擾之外,歐盟委員會陸續同意紓困義大利金融機構的消息,有助義大利 MIB 指數於上週上漲 2.09%;惟受到歐元貶值的拖累,義大利股票型基金組別美元報酬率下降至 1.48%;其餘歐元區單一國家股票型基金組別美元報酬率為負 0.34%-0.14% 之間。

受到食品價格上揚的影響,俄羅斯 6 月份通膨月增 0.6%、年增 4.4%,增幅均大於預期,不僅為俄羅斯央行將其通膨降溫至 4% 的目標增添難度,亦降低該行於 7 月份降息的機率,不過,在決定降息之前,俄羅斯央行仍欲確認通膨處於高點僅是近期現象,還是未來一年趨勢皆然。此外,上週國際油價反覆受到美國能源庫存量、俄羅斯是否願意進一步調整減產協議的訊息而上下波動,最終受到美國原油庫存再次增加的消息影響,布蘭特原油下跌 2.53%。能源市場與其利率前景的不確定性,拖累俄羅斯股市於上週收黑,俄羅斯 RTS 指數下跌 0.57%,俄羅斯股票型基金組別美元報酬率為 0.2%。

◆亞洲

中國統計局指出,受到生鮮食品價格下滑的影響,6 月份 CPI 月減 0.2%,較去年同期上揚 1.5%;PPI 亦為月減 0.2%,較去年同期上揚 5.5%。另方面,受到新訂單與生產轉強的提振,6 月份財新中國綜合 PMI 從 5 月份低於榮枯線之下的 49.6,回升至 51.5;惟該指數第二季的整體表現僅較上季微幅增加。僅管中國通膨數據未盡理想,然其 6 月份綜合採購經理人指數優於預期,且中國人行與香港金管局宣佈中港債券通北向通正式開通,有利中國上證 A 股、深證 A 股分別上揚 0.8%、1.08%;然紅籌股與國企股於上週分別下跌 1.27%、1.09%,中國股票 - A 股、中國股票型基金組別美元報酬率分別為負 0.51%、負 0.88%。

日本銀行上週公佈的短觀報告反映,日本大型製造業的企業信心連續第 3 季上升。內閣府上週公佈的消費者信心指數則較上月下降,惟預期接下來一年通膨將出現上揚的受訪者比例,較上月增加至 79.2%。僅管日圓貶值有利其股市表現,然受到北韓的地緣政治威脅、美歐央行貨幣政策前景的消息影響,上週日股交叉表現,日經 225 指數下跌 0.52%、東證二部指數則維持平盤,日本股票型基金組別中,日本大型股票型、日本中小型股票型基金組別美元報酬率分別為負 1.56%、負 2.08%;其餘日本股票型基金組別美元報酬率則介於負 1.02%-負 0.35%。

印度官方表示目前為止,印度雨季雨量優於預期、該國新稅制 (GST) 正式於 7 月 1 日上陸,單一稅制將有助汽車等部份商品價格下調,並提高市場投資信心,促使上週印度股市上漲,Sensex 指數上揚 1.42%,印度股票型基金組別美元報酬率為 1.49%,為上週表現最佳的基金組別。

◆產業股票型基金組別表現

美國勞動部公佈的 6 月份非農就業數據優於預期,提高市場對聯準會升息的預期心理,並帶動金融類股表現,產業股票 - 金融服務基金組別美元報酬率為 1.08%,為表現最佳的產業股票型基金組別;另方面,在市場預期聯準會升息機率升高之時,市場對貴金屬商品的青睞度隨之降低,不利貴金屬價格走勢,產業股票 - 貴金屬基金組別美元報酬率為負 3.64%,為上週表現最差的基金組別。Prana Biotechnology 上週公佈其有助減緩帕金森氏症發病過程的複合式藥物 PBT434,帶動其股價上漲;然受到 Juno Therapeutics Inc.、Lexicon Pharmaceuticals Inc. 等生技類股下跌的拖累,那斯達克生技指數於上週僅上揚 0.74%,產業股票 - 生物科技基金組別美元報酬率為 0.37%。

◆債券型基金組別表現

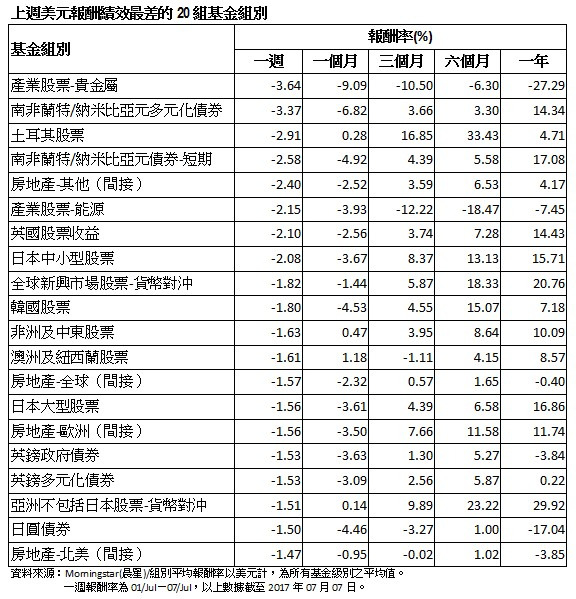

即使聯準會會議記錄顯示其決策官員對美國升息及縮減資產負債表規模時點的意見分歧,然在美國 6 月份 ISM 製造業採購經理人指數、勞動部非農就業數據優於預期的影響下,美國 10 年期公債殖利率於上週走升。歐洲央行公佈的會議記錄則顯示,歐洲央行於會中的討論為結束貨幣寬鬆環境埋下伏筆,促使德國 10 年期公債殖利率於上週大幅上揚。公債價格下跌幅度較大、公司債利差收斂,加上南非蘭特幣受到其國會企圖將南非央行國有化,致使其貨幣政策中立性面臨威脅、國會欲通過土地開發不須補償的消息影響,於上週貶值 2.46%,拖累同時佈局於政府公債及公司債二債種的南非蘭特 / 納米比亞元多元化債券型基金組別美元報酬率下降至負 3.37%,為上週表現最差的債券型基金組別;其餘多元化債券型基金組別美元報酬率則介於負 1.53%-負 0.03%。

即便國際能源價格下跌,然由於美國就業數據優於預期、市場認為美國能源高收益債發行者的財務體質多已改善,促使高收益債有較佳的表現,美林全球高收益債券指數報酬率為負 0.3%。高收益債券型基金組別美元報酬率介於負 1.13%-負 0.12% 之間。美歐央行貨幣政策前景訊號不利新興市場債表現,摩根全球新興市場債券指數上週報酬率為負 0.87%;新興市場債券型基金組別中,全球新興市場公司債券 - 歐元傾向基金組別美元報酬率為負 0.48%;其餘新興市場債券型基金組別美元報酬率介於負 1.46%-負 0.49% 之間。

由於美歐公債價格下跌幅度較大,加上上週股市多出現上揚表現,有利可轉換債表現突出;可轉換債券型基金組別中,可轉換債券 - 亞洲 / 日本基金組別美元報酬率為 0.03%,為表現最佳的債券型基金組別;其餘可轉換債券型基金組別美元報酬率介於負 0.11%-負 0.57%。

c2017 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。